Credito d’imposta commissioni POS

Credito d'imposta 30% delle commissioni addebitate

Con la progressiva riduzione della soglia prevista per l’utilizzo del contante (attualmente pari a 1.999,99 euro), aumentano sempre di più i pagamenti effettuati con carte di debito, carte di credito, carte prepagate e altri strumenti tracciabili e con esse le spese a carico degli operatori relative alle commissioni POS.

A partire dal 1° luglio 2020, l’articolo 22 del Dl 124/2019 riconosce un credito d’imposta in misura pari al 30% delle commissioni addebitate per le spese sostenute per le transazioni effettuate da consumatori finali con carte di credito, di debito o prepagate e altri strumenti tracciabili.

Quali requisiti per beneficiare del credito d’imposta?

L’unico requisito per poter beneficiare di tale agevolazione è non aver dichiarato, in qualità di esercenti imprese, arti e professioni, ricavi o compensi riferiti al periodo d’imposta precedente in misura superiore a 400mila euro.

In cosa consiste l’agevolazione?

Si tratta di un credito d’imposta del 30% delle commissioni addebitate sui costi sostenuti per le transazioni effettuate dai consumatori finali.

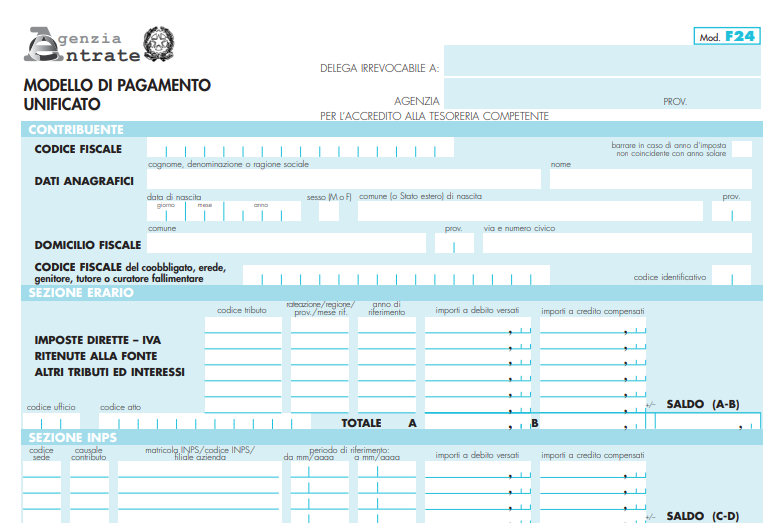

Il credito può essere utilizzato esclusivamente in compensazione tramite modello F24 a decorrere dal mese successivo a quello in cui sono stati sostenuti i costi.

Il credito è tassato?

Il credito non concorre né alla formazione del reddito ai fini Irpef/Ires né alla formazione del valore della produzione ai fini Irap.

Cosa fare?

Richiedere alla banca con cadenza mensile l’elenco e le informazioni relative alle transazioni effettuate nel periodo di riferimento e consegnarli allo Studio per il calcolo del credito.

Rimaniamo a disposizione per maggiori approfondimenti.